在工業(ye)(ye)增長值(zhi)平均(jun)增長率為2.53%,制造業(ye)(ye)增加值(zhi)增長率為2.69%背景下,2019年(nian)全(quan)球工業(ye)(ye)閥門產品產量達194億件,工與造紙占(zh�����an)比(bi)(bi)提升(sheng)最為明顯,油氣領域需求占(zhan)比(bi������)(bi)較低,以下是(shi)工業(ye)(ye)閥門行業(ye)(ye)產業(ye)(ye)布局分析。

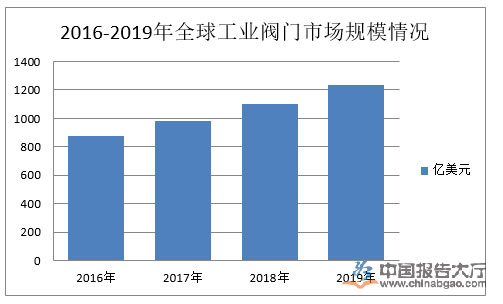

全(quan)球經濟總量的(de)持續穩定增�����(zeng)長(chang)帶(dai)動了石油天然氣、電(dian)力、水處理、化工、城建(jian)等工業(ye)(ye)閥(fa)門(men)下游行(xing)業(ye)(ye)的(de)發(fa)展。工業(ye)(ye)閥(fa������)門(men)行(xing)業(ye)(ye)分(fen)析(xi)指出,全(quan)球工業(ye)(ye)閥(fa)門(men)行(xing)業(ye)(ye)發(fa)展迅速,工業(ye)(ye)閥(fa)門(men)行(xing)業(ye)(ye)也(ye)取得較快發(fa)展, 2019年全(quan)球工業(ye)(ye)閥(fa)門(men)市場規模增(zeng)至1235.6億美元。

工(gong)業(ye)(ye)閥(fa)門(men)行業(ye)(ye)產業(ye)(ye)布局指出(chu),2019年我國(guo)工(gong)業(ye)(ye)閥(fa)門(men)市場(chang)規模(mo)為120億美元(yuan)(yuan)、全(quan)球占(zhan)比19.5%�����。根據國(guo)內(nei)各行業(ye)(ye)發展(zhan)速度(du)和投資力度(du),國(guo)內(nei)工(gong)業(ye)(ye)閥(fa)門(men)市場(chang)規模(mo)占(zhan)全(quan)球的比重正穩步提升,2020年全(quan)球工(gong)業(ye)(ye)閥(fa)門(men)市場(chang)規模(mo)約640億美元(yuan)(yuan),我國(guo)占(zhan)比將達到20%-21%,則2020年國(guo)內(nei)市場(chang)規模(mo)約128-135億美元(yuan)(yuan)。

從市(shi)場層(ceng)次上(shang)看�������(kan),國內閥(fa)門(men)(men)企(qi)業(ye)大多(duo)處于閥(fa)門(men)(men)行業(ye)的(de)(de)低(di)端市(shi)場。低(di)端市(shi)場的(de)(de)閥(fa)門(men)(men)產品通用性強(qiang),技術含量(liang)不高,進(jin)入門(men)(men)檻(jian)較低(di),行業(ye)企(qi)業(ye)眾多(duo),行業(ye)整體呈現(xian)高度競爭(zheng)(zheng)態(tai)勢,市(shi)場集中度很低(di)。隨(sui)著行業(ye)新進(jin)入者(zhe)的(de)(de)不斷增加(jia),競爭(zheng)(zheng)將更為激烈,低(di)端閥(fa)門(men)(men)市(shi)場的(de)(de)利潤水平也(ye)將有所下降(jiang)。

從企(qi)(qi)業(ye)(ye)布局上看,國內閥門(men)行業(ye)(ye)加速(su)洗牌,大(da)型(xing)閥門(men)制造(zao)商未來或(huo)將脫穎而出(chu)。一方面,經營欠規范、核(he)心競爭力較(jiao)低的小微(wei)企(qi)(qi)業(ye)(ye)逐步退出(chu)市場,而國內大(da)型(xing)閥門(men)企(qi)(qi)業(ye)(ye)的市占(zhan)率反(fan)而穩中有升(sheng)。另一方面,國內閥門(men)企(qi)(qi)業(y����e)(ye)體量對標國際巨頭仍(reng)有較(jiao)大(da)提升(sheng)空(kong)間(僅(jin)紐威營收超(chao)過20 億(yi)元,約(yue)7-8家在(zai)10-20億(yi)元),筆者認為隨著下游市場的回暖和(he)企(qi)(qi)業(ye)(ye)國際競爭力的提升(sheng),2020年以紐威為代表的國內龍頭市占(zhan)率將會(hui)繼(ji)續提升(sheng),有望誕生(sheng)全(quan)球中高端(duan)工業(ye)(ye)閥門(men)領軍企(qi)(qi)業(ye)(ye)。

目前,我(wo)國工業(ye)(ye)閥門(men)(men)生產企業(ye)(ye)主要集中(zhong)在浙江、江蘇和上(shang)(shang)海等地,已有26家閥門(men)(men)公司(si)分(fen)別在深市(shi)、滬(hu)市(shi)、港市(shi)及新三板市(shi)場交易。工業(ye)(ye)閥門(men)(men)行(xing)業(ye)(ye)產業(ye)(ye)布局指出,這26家閥門(men)(m������en)公司(si)規(gui)模有大有小,產品(pin)種類各(ge)異,在一定程度(du)上(shang)(shang)真(zhen)實地反映了國內閥門(men)(men)企業(ye)(ye)的經營(ying)現狀。2019年(nian)上(shang)(shang)述26家企業(ye)(ye)中(zhong)17家收入過億元(yuan),其中(zhong)紐威股份營(ying)收與凈利潤處于行(xing)業(ye)(ye)領先地位。

我國已經能生產(chan)3000多個(ge)型號、40000多個(ge)規(gui)格(ge)的工(gong)(gong)業(ye)閥(fa)(fa)(fa)(fa)門(men)產(chan)品(pin)。品(pin)類(lei)包括閘閥(fa)(fa)(fa)(fa)、截止(zhi)閥(fa)(fa)(fa)(fa)、節流閥(fa)(fa)(fa)(fa)、旋塞閥(fa)(fa)(fa)(fa)、球閥(fa)(fa)(fa)(fa)、蝶閥(fa)(fa)(fa)(fa)、隔膜(mo)閥(fa)(fa)(fa)(fa)、止(zhi)回(hui)閥(fa)(fa)(fa)(fa)、安�������全閥(fa)(fa)(fa)(fa)、減壓閥(fa)(fa)(fa)(fa)、疏(shu)水閥(fa)(fa)(fa)(fa)和(he)調節閥(fa)(fa)(fa)(fa)等,共計(ji)十(shi)二大類(lei)。石油化(hua)工(gong)(gong)及煤化(hua)工(gong)(gong)閥(fa)(fa)(fa)(���fa)門(men)產(chan)品(pin)、長輸(shu)管線配套(tao)閥(fa)(fa)(fa)(fa)門(men)被作為“十(shi)三五”工(gong)(gong)業(ye)閥(fa)(fa)(fa)(fa)門(men)行(xing)業(ye)新產(chan)品(pin)重點開發(fa)工(gong)(gong)作。

總的(de)來(lai)說,我國(guo)(guo)(guo)工(gong)(gong)業(ye)(ye)閥(fa)(fa)(fa)門(men)企業(ye)(ye)較(jiao)國(guo)(guo)(guo)外(wai)巨頭體量仍然很小,市(shi)(shi)場格局(ju)較(jiao)為(wei)分散。我國(guo)(guo)(guo)工(gong)(gong)業(ye)(ye)閥(fa)(fa)(fa)門(men)行業(ye)(ye)呈(cheng)現出低端(duan)工(gong)(gong)業(ye)(ye)閥(fa)(fa)(fa)門(men)產能過剩,中端(duan)工(gong)(gong)業(ye)(ye)閥(fa)(fa)(fa)門(men)市(shi)(shi)場競爭充(chong)分、高端(duan)及特殊(shu)工(gong)(gong)業(ye)(ye)閥(fa)(fa)(fa)門(men)市(shi)(shi)場國(guo)(guo)(guo)外(wai)企業(ye)(ye)壟斷的(������de)格局(ju),預計(ji)下游行業(ye)(ye)景氣(qi)度的(de)提(ti)高將會帶動(dong)相關固(gu)定資(zi)產投資(zi)的(de)增加,進而帶動(dong)工(gong)(gong)業(ye)(ye)閥(fa)(fa)(fa)門(men)需求的(de)增長,以上(shang)便是工(gon�����g)(gong)業(ye)(ye)閥(fa)(fa)(fa)門(men)行業(ye)(ye)產業(ye)(ye)布局(ju)分析(xi)所有內(nei)容了(le)。